Hace unos días leímos un interesante artículo sobre las empresas que mayor grado de exposición presentan a la situación de Rusia y Ucrania con todo el conflicto que se está viviendo con Crimea.

Hace unos días leímos un interesante artículo sobre las empresas que mayor grado de exposición presentan a la situación de Rusia y Ucrania con todo el conflicto que se está viviendo con Crimea.

En dicho artículo, cuyo enlace os facilitamos («Estas son las empresas con una mayor exposición a Rusia y Ucrania«), se presentaba una tabla con un listado de estas empresas, ordenadas de mayor a a menor por el porcentaje de ventas con exposición en Rusia y Ucrania.

Nosotros hemos querido hacer el análisis técnico de cada una de ellas, con el objetivo de ver si existía una relación directa entre el conflicto y el aspecto técnico de las mismas, e incluso si dicho aspecto técnico ya estaba deteriorado en las semanas o meses previos al estallido del conflicto.

Para no hacer este artículo demasiado extenso, hemos destacado las empresas más llamativas o curiosas, así como el análisis de la única empresa española que aparece en esta lista, que es Inditex, aunque solamente un 6% de sus ventas están expuestas directa o indirectamente en Rusia.

Si atendemos a la cronología del conflicto en Ucrania nos encontramos con que las primeras protestas contra el presidente Víktor Yanukóvich comenzaron el 18 de mayo de 2013, empezándose a complicar el asunto en el mes de diciembre de 2013 con la protesta más multitudinaria desde la Revolución Naranja de 2004. Por todos es sabido que la situación se fue complicando cada vez más hasta la situación presente.

Por tanto, vamos a tomar como referencia cronológica para nuestros análisis diciembre de 2013 – enero de 2014.

Si comenzamos por Inditex, podemos ver que sí podríamos encontrar una relación entre el conflicto en Ucrania y el comportamiento del valor, pues en diciembre de 2013 se encontraba cotizando en zona de máximos históricos, y desde ahí el precio ha pasado a perforar a la baja la media móvil, con varios cierres consecutivos por debajo de la misma, e incluso en febrero (indicado con una flecha roja) se produce una perforación del nivel de soporte.

¿Podemos encontrar alguna señal técnica que nos pudiese prever de algún modo esta pequeña caída?

La respuesta es que al menos, no se cumplían las condiciones para posicionarnos alcistas, puesto que existía una clara divergencia bajista entre el precio y el MACD entre los máximos de 2012 y los máximos de 2013. Una segunda señal sería el RSc Mansfield, que como vemos, desde el mes de noviembre de 2013 se ha encontrado más de un 90% del tiempo en zona negativa, indicando debilidad respecto al resto del mercado. Esto mismo lo comentamos en el último análisis que hicimos de Inditex el pasado 19 de febrero («Analizamos Inditex«), e incluso anteriormente, como el análisis del 23 de enero («Inditex no remonta«) o el del 13 de diciembre de 2013 («Inditex: Se disparan las alarmas«).

Por tanto tendríamos suficientes señales desde hace más de tres meses como para que nos saltasen las alarmas.

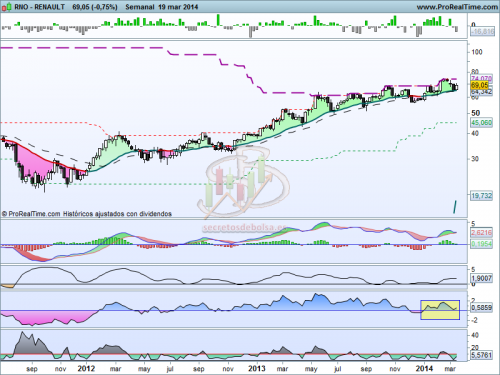

Si hiciésemos este mismo ejercicio en el resto de valores presentados en la tabla de empresas más expuestas a Rusia, el resultado en su mayoría sería el mismo, es decir, se trata de valores que desde hace 2-3 meses se presentan bajistas o al menos muy débiles, con raras excepciones, como puede ser la automovilística Renault, que sigue siendo alcista y escalando posiciones ajena a lo que acontece en la zona. Obsérvese cómo el RSc Mansfield nos indica que Renault tiene un comportamiento técnico mejor que el resto del mercado, al igual que su sector, como ya hemos comentado en otras ocasiones.

La empresa que más exposición tiene a priori en Rusia y Ucrania es Coca-Cola Hellenic, que ha llegado a perder en lo que llevamos de 2014 algo más de un 20%. Curiosamente también existía una clara divergencia bajista avisando de la no idoneidad de posicionarse largos. Otro ejemplo es la finlandesa Nokian Renkaat, que se ha dejado desde noviembre casi un 30% y en lo que llevamos de 2014 en torno al 20%.

Un último ejemplo podría ser Danone, que también se ha podido ver perjudicada por el conflicto, si bien es cierto que su aspecto técnico ya se había deteriorado bastante antes, y lo vemos en la gráfica:

Como se puede apreciar, hemos dibujado con un recuadro amarillo la zona cronológica del empeoramiento del conflicto en Ucrania, y vemos como efectivamente el precio perforó un segundo nivel de soporte importante (indicado con una flecha roja). Previamente, en octubre de 2013 Danone perdía el soporte de los 54,50€ (primera flecha roja) confirmando el giro a fase bajista que ya nos adelantaba la divergencia entre el MACD y el precio y el propio RSc Mansfield (círculo amarillo).

De hecho, nosotros teníamos acciones de Danone el año pasado y cerramos posiciones el 19 de septiembre de 2013, en base a los datos técnicos que en aquél momento veíamos, lo que nos permitió librarnos de la caída y obtener un modesto 0,89% (ver Cartera de Secretos de Bolsa)

Por tanto, pensamos que si alguien tiene algún interés en particular en invertir en cualquiera de los valores que se presentan en la tabla de las empresas con mayor grado de exposición a Rusia, o bien ya estén posicionados largos, estudien detenidamente su gráfico, porque en su mayoría se trata de valores que no presentan un buen aspecto técnico (aunque ya hemos comentado que hay algunas excepciones, como la propia Renault que ya hemos comentado).